ふるさと納税は自分で好きな自治体を選び返礼品がもらえるお得な制度ですが、返礼品がもらえるだけでなく、寄付した分の金額が納める税金から控除されるのもふるさと納税のメリットの一つです。

今回は、ふるさと納税の寄付金控除の仕組みや所得税・住民税の具体的な計算方法について、具体例を用いながらわかりやすく説明していきます。

- ふるさと納税に興味があるけれどイマイチ控除の仕組みがわからない

- 何の税金が控除されるのかわからない

- 詳しい計算方法が知りたい

という方は、ぜひこちらの記事を参考にしてみてください。

ふるさと納税で税金が控除される仕組みについて

まずふるさと納税の「控除」とはどういうことかというと、

「本来支払うべき税金を他の自治体に寄付して納税すること」

になります。

より具体的に説明しますと、

東京在住のAさんがいたとします。

東京都に支払う税金は10万円です。

そんなAさんがふるさと納税で仮に神奈川県に3万円寄付した場合、東京に支払う税金は、寄付をした3万円分をマイナスして7万円となります。

簡単に説明するとこれがふるさと納税の控除です。

ふるさと納税の「控除」という言葉がわかりにくい場合は、「減税」もしくは「免税」と理解しておいても大丈夫です。

また、ふるさと納税の控除は「確定申告」で手続きするか「ワンストップ特例制度」で手続きするかで控除される項目が変わってきます。

具体的には、

- 確定申告の場合は、所得税+住民税から控除

- ワンストップ特例制度の場合は、住民税から控除

という形になっています。

時々、

ふるさと納税を行ったのに控除されてない、控除の額が少ないのでは?

と心配される方がいますが、国税の所得税と地方税の住民税(都民税・県民税・区民税・市民税など)の「2つから控除された額が控除額になること」を忘れてしまっていたりする場合が多いです。(ちなみに控除の割合は住民税のほうが大きくなります。)

また、源泉徴収などを通して既に所得税を納付していて、FXなどの雑所得や副業収入がある場合などは、別途確定申告した分が計算されて追加で控除されます。

もちろん、申請の期限を守らなければ、ふるさと納税で寄付をしても控除はされませんので注意してください。

控除申請の期限ですが、2018年の場合、寄付は「1月1日〜12月31日」までの分がカウントされ、控除の申請手続きは確定申告は「2019年3月15日」まで、ワンストップ特例制度は「2019年1月10日(必着)」が期限となります。

確定申告で手続きした場合の控除の流れ

ふるさと納税を確定申告で手続きした際の控除の流れは、

- 2月16日〜3月15日までの間に確定申告の手続きを行う

- 所得税が控除され、払いすぎていた分が5月頃に還付される

- 6月頃に住民税が控除される(住民税決定通知書が届きます)

となります。

ワンストップ特例制度の場合の控除の流れ

ふるさと納税をワンストップ特例制度で手続きした際の控除の流れは、

- 寄付をした翌年の1月10日(必着)までに手続きを行う

- 6月頃に住民税が控除される(住民税決定通知書が届きます)

となります。

ふるさと納税で控除されるタイミングや時期は毎年5月〜6月になります。

もちろんどちらの制度を利用しても控除される合計金額は変わりません。

※住民税の控除額は住んでいる自治体から郵送される住民税決定通知書に記載されています。

「確定申告」は主に自営業・個人事業主の方を対象にした制度で、「ワンストップ特例制度」は確定申告をする必要がないサラリーマンや公務員の方を対象にした制度です。

サラリーマンの方でも確定申告が必要になる場合は、「ワンストップ特例制度」が利用できませんので注意してください。

ワンストップ特例制度の詳しい情報や、確定申告が必要な人と不要な人、控除を実際に申請するやり方に関しては下の記事で詳しく紹介しています。

⇒サラリーマン必見!10分で終わるふるさと納税のワンストップ特例制度の手続き

⇒ふるさと納税で確定申告が必要/不要な条件と申請書類の記入方法・手続きの流れを徹底解説!

所得税・住民税の控除額の計算方法について

ここでは所得税と住民税の控除額の計算方法について詳しく紹介していきます。

所得税の計算方法

所得税の計算方法は以下の計算式になります。

(寄付金額 – 2,000円)× 所得税率 = 所得税から控除される金額

※1 所得税率は収入によってパーセントが変わります

※2 控除される金額には上限があり、総所得の40パーセントまでが控除されます

年収700万円と仮定して計算をしてみます

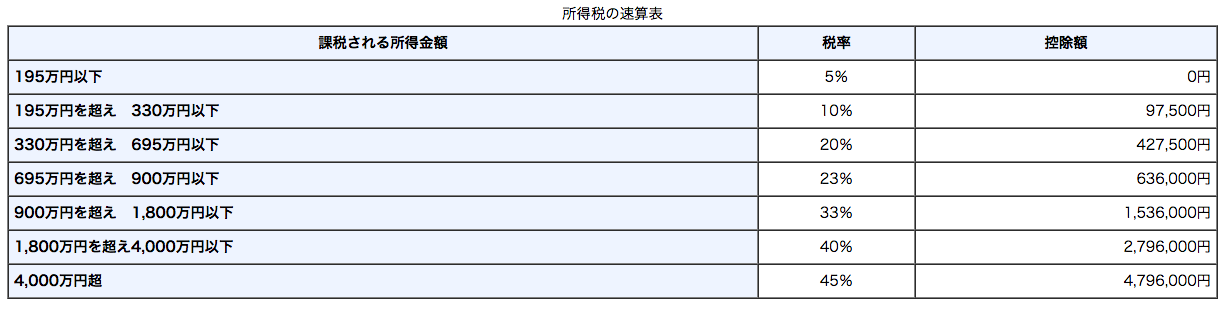

例えば 所得(収入から必要経費を引いた金額)が700万円の人が5万円寄付した場合、所得税率は23%になるので(上の国税庁の表を参考にしています)、所得税から控除される金額は、

(50,000円 – 2,000円)× 0.23 = 11,040円

になります。

ふるさと納税の控除額と他の控除額を合計し、払いすぎていればその分の金額が5月頃に指定の銀行口座に振り込まれます。

住民税の計算方法

住民税の場合は、控除の内訳「基本分」と「特例分」の2つに分かれています。

- 基本分の計算方法

(寄付金額 – 2,000円) × 10%

- 特例分の計算方法

(寄付金額 – 2,000円) × (100% – 10% – 所得税率)

控除される金額には上限があり、

- 基本分は総所得の30%(控除率30%)まで

※超えた場合は、総所得 × 30%で計算

- 特例分は住民税所得割額の20%(控除率20%)まで

※超えた場合は、(住民税所得割額) × 20%で計算

の金額が控除されます。

住民税所得割額は普通徴収の通知書、特別徴収の通知書、市役所でもらえる課税証明書で確認可能です。

年収700万円と仮定して計算をしてみます

先ほどと同様、所得700万円、寄付金が5万円とします。

- 住民税(基本分)

(50,000円 – 2,000円) × 0.1 = 4800 円

- 住民税(特例分)

(50,000円 – 2,000円) × (100% – 10% – 23%) = 48,000円 × 67% = 32,160円

合計:4,800円 + 32,160円 = 36,960円

が、本来払うべき翌年の住民税から控除されて、控除された結果の金額が6月の「住民税決定通知書」でわかり確認することができます。

ちなみに今回は5万円寄付したわけですが、所得税と住民税の控除額の合計を計算してみると、

11,040 円(所得税) + 36,960円 (住民税)= 48,000円

が合計の控除額となり、

実質負担金の2,000円を足すとちょうど5万円になります。

ふるさと納税の控除額はこのような形で計算できます。

寄付金控除の限度額を調べるには

実際にふるさと納税で寄付を行う前に、だいたいの控除額の目安を知っておきましょう。

ちなみに控除対象の限度額の計算は、年収や一人暮らし、独身、共働き、扶養する家族の人数など家族構成によっても変わってきます。

ざっくり目安を知る手段として、総務省が提供しているふるさと納税で控除される概算金額をまとめた表が便利です。

※上記の限度額の計算表は、住宅ローン控除や医療費控除など他の控除を受けていない給与所得者を対象にしたもので、社会保険料の控除額については給与収入の15%と仮定して計算されています

まずは上の表で、ふるさと納税で控除される上限の目安をざっくり把握しておいて、より正確な金額が知りたい場合は、ふるさと納税の控除額が調べられるシミュレーションを利用しましょう。

「さとふる」が提供している寄付金の上限目安金額を計算してくれるシミュレーションも利用すると便利です。

※上記のシミュレーションもあくまで目安のもので、住宅ローン控除や生命保険料控除、医療費控除などは計算されていなので注意してください

また、ふるさと納税の限度額については以下の記事で詳細を説明していますのでご覧ください。

⇒1分で分かる!ふるさと納税の限度額の目安と簡単シミュレーション

より正確な控除上限額の計算式はこちら

寄附金控除の最大限度額を試算したい場合は以下の式で計算します。

{個人住民税所得割額 × 20% ÷(90% – 所得税率 × 1.021)} + 2,000円

例えば個人住民税所得割額が50万円、所得税率が10%の場合は、

{500,000円 × 20% ÷ (90% – 10% × 1.021)} + 2,000円

= 125,329円 + 2000円

= 127,329円

となります。

上記は正確な金額に限りなく近い額ですが、より正確な金額が知りたい場合はお住まいの税務署に問い合わせをして確認するようにしてください

また、個人住民税所得割額は、

(所得金額 – 所得控除額) × 税率 – 税額控除額

で計算できます。

※所得控除額:社会保険料控除や扶養控除、配偶者控除の金額など

※税額控除額:住宅ローンの控除額など

ふるさと納税で控除を申し込む際の注意点

ふるさと納税の控除について注意点がいくつかありますので、こちらも確認しておきましょう。

ふるさと納税をしても保育料は控除されない

ふるさと納税をすると住民税が控除されて支払う金額が少なくなるため、「支払う保育料も少なくなる」と勘違いしてしまう方がいらっしゃいますが、保育料は少なくならないので注意してください。

あくまで保育料は税額控除前の金額で計算されます。

ふるさと納税の寄付金は年末調整では控除されない

サラリーマンや公務員の方は毎年12月に年末調整をされると思いますが、年末調整で控除の申請はできません。

年末調整だけで済む方の場合は、ワンストップ特例制度を利用して控除の申請をし、確定申告も必要なサラリーマンの方は確定申告で控除の申請をすることになります。

法人版ふるさと納税もお得

ちなみにふるさと納税には法人版もあり、ふるさと納税の寄付によって法人税や法人事業税などの控除をうけることが可能です。

企業の節税対策としても有効なので、経営者の方はぜひこちらも参考にしてみてください。

地方創生を実現するためには、産官学金労言(産業界・行政機関・教育機 関・金融機関・労働団体・メディア)をはじめ、各界各層の参画と協力の下で取組を進めていくことが必要です。中でも、産業界(民間企業)の役割は非常に大きいものがあります。こうした考え方に基づき、民間企業の皆様から積極的 に寄附を行っていただけるよう、平成28年度税制改正において、地方創生応援税制(企業版ふるさと納税)を創設いたしました。

地方創生応援税制(企業版ふるさと納税)のポイント

志のある企業が地方創生を応援する税制を創設

⇒地方公共団体による地方創生のプロジェクトに対して寄附をした企業に、税額控除の措置企業の寄附に係る負担を軽減

⇒税負担の軽減効果を2倍に例えば、企業が地方公共団体に1,000万円寄附をした場合、現行の制度では、寄附額の約3割(約300万円)の税の軽減効果がありました。地方創生応援税制では、新たに寄附額の3割(300万円)が税額控除され、これまでの2倍の約600万円の税の軽減効果があります。

活用しやすい制度

⇒寄附額の下限は10万円【税目ごとの特例措置の内容】

① 法人住民税 寄附額の2割を税額控除(法人住民税法人税割額の20%が上限)

② 法人税 法人住民税の控除額が寄附額の2割に達しない場合、寄附額の2割に 相当する額から法人住民税の控除額を差し引いた額を控除(寄附額の1 割、法人税額の5%が上限)

③ 法人事業税 寄附額の1割を税額控除(法人事業税額の20%(※)が上限)引用元:内閣府 | 地方創生推進事務局

ふるさと納税でもらった特産品などの返礼品は一時所得になる

ふるさと納税は、好きな自治体に寄付して返礼品がもらえる制度、実質負担金は2,000円と繰り返し説明してきましたが、実は返礼品は一時所得に該当するため、一時所得に対して所得税及び住民税が課税されます。

ですので、場合によっては負担金が増える可能性もあるのです。

しかし、ほとんどの場合は実質負担金は増えません。

一時所得は他の所得よりも優遇されており、みな共通で50万円分の控除が用意されています。

- 一時所得の金額 を計算する式

(収入金額 − 経費 − 50万円) × 1/2

では逆に、どのような人が課税対象になってしまうかというと、

- 高所得者の人で多くの金額をふるさと納税で寄付した人

- 返礼品以外にも一時所得がある人

このような人だけ注意が必要になります。

ちなみに返礼品以外の一時所得は、

- 懸賞や福引き、クイズ番組などの賞金・賞品(業務関係を除く)

- 競馬・競輪(チャリロトを含む)・競艇・オートレースの公営競技の払戻金(営利を目的とする継続的行為から生じたものを除く)

- 生命保険金の一時金(業務関係を除く)・損害保険の満期返戻金

- 法人から贈与された金品(業務関係、継続的に受けるものは除く)

- 遺失物拾得者や埋蔵物発見者の受ける報労金

- 賃貸住宅の大家や地主などから受け取る立ち退き料

上記のようなものが対象になります。

ただし生命保険の一時金は、契約内容によっては贈与税の対象になるので注意が必要です。

詳しくはこちらを参照してください。

国税庁 |生命保険契約に係る満期保険金等を受け取ったとき

まとめると、返礼品の一時所得に関しては、1,000万円以上の高所得者と一時所得がある人だけ注意が必要になるので、忘れずに覚えておいてください。

譲渡所得がある場合、ふるさと納税の限度額は増える可能性が高い

不動産売却や土地を貸すことによって得た利益、株式譲渡や株の売買によって得た利益のことを譲渡所得といいますが、このような譲渡所得がある場合、ふるさと納税の控除上限額が高くなる可能性があります。

譲渡所得は通常の給与所得や不動産所得などに課される「総合課税」とは違い、個別に分けて税額を計算し確定申告によって納税する「申告分離課税」という種類のもので、課税対象の所得として加算されます。

ふるさと納税控除と住宅ローン控除について

住宅ローン控除を受けている人はふるさと納税をする際に注意が必要です。

住宅ローン控除とふるさと納税を併用してどちらからも控除を受けることは可能ですが、しっかりと計算した上でふるさと納税を利用しないと、ふるさと納税の控除が適用されず、ただ寄付だけをする形になり実質負担金が増えてしまいます。

つまりどういうことかというと、

ふるさと納税の控除額を計算する前に、住宅ローンの控除額を計算してシミュレーションすること

が必要です。

少し極端な例ですが、住宅ローン控除で住民税が減税され住民税所得割が0円になってしまった場合は、「それ以上控除する金額がない」、つまりふるさと納税で控除される金額が残っていないので実質負担金が増えてしまうのです。

結論、住宅ローン控除の結果、

「住民税所得割の金額がふるさと納税の寄付最低金額以上あれば、ふるさと納税をしても実質負担2,000円でお得ができる」

ということになります。

ふるさと納税と住宅ローンを併用計算する前に、まずは住宅ローンの控除額を計算して住民税所得枠の残額を確認するというのがポイントです。

年金受給者もふるさと納税を利用できる

働いてお金を得ている人だけではなく、年金で生活している方もふるさと納税を利用できます。

年金受給者の場合も控除額や上限の計算方法は同じで、総所得金額は、

年金収入の金額 – 公的年金控除額

で計算します。

まとめ

ふるさと納税の寄附金控除・税額控除の仕組みが理解できましたか?

詳しく見ていくと仕組みは複雑ですが、重要なのは、

寄付金控除の上限額をしっかり把握しておいて、その金額を超えないようにすること

です。

実質負担金が一番安い2,000円で収まるようにしっかり計算して寄付するようにしましょう。

お得な返礼品やオススメの自治体は以下記事に詳しくまとめていますので、ぜひチェックしてみましょう。